文章目錄

▋依自己消費習慣,就能刷出小確幸

其實我一直以來都是用 VISA 金融卡,刷多少付多少,

有現金回饋我都覺得是多賺的,即使只有0.5%~1%。

有天跟朋友聊天:

「我今年換了三次機票,全都是用信用卡點數。」

我想說也太猛!問她是不是辦了很多卡、在那邊精算狂操作?

她說沒有,她就只用一張,專門綁家庭支出、繳費、加油,

每月刷差不多金額,點數自然累積。

她給我看她今年兌換的東西:

▸去福岡的來回機票一張

▸百貨 2,000 折價券

▸LINE Pay 500 元全額折抵

這些東西,她本來就用得,現在用點數省下來了。

而她沒多花一毛錢,只是「把本來就會花的錢,刷對卡」。

▋2025熱門信用卡整理

我自己用的是現金回饋型金融卡,

本來想說不是信用卡,有回饋現金都是賺的。

但刷同樣金額,有人一年省下 1 萬多,

我這邊一年大概抵掉兩三千,差距還不小。

於是就小小研究了幾張卡,能讓「一般支出變成真金白銀」。

我整理了幾張 2025 年目前還是熱門、回饋強、門檻低的卡片,

網路資料,若有錯誤,再麻煩回饋一下:

▍如果你是「日常支出型」──家庭雜費、帳單、網購都用卡

➤推薦卡:永豐大戶卡→大戶帳戶綁定最高回饋 6%。

➤ 適合理由:水電費、瓦斯費、全聯、momo、蝦皮這類日常支出都能刷。

➤注意條件:每月要綁大戶帳戶扣繳、單月刷滿門檻才有高回饋。

(圖表來自永豐金證券-豐雲學堂)

▍如果你是「小資日常+加油通勤族」──機車、開車族

➤ 推薦卡:聯邦賴點卡→指定通路 3% 以上回饋,最高6.3%。

➤適合理由:加油、便利商店、LINE Pay 綁定付款超方便。

➤ 點數可以直接抵費用,比現金回饋還靈活。

(圖截至聯邦銀行信用卡官網)

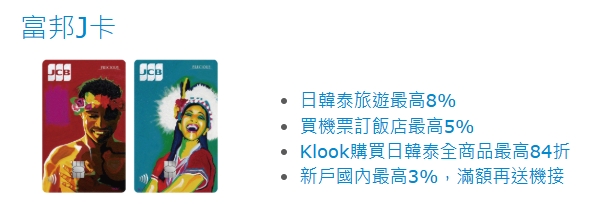

▍如果你是「日韓泰旅遊重度使用者」──當季累計滿新台幣8,000元,享最高8%回饋。

➤推薦卡:富邦 J 卡→當季累計滿新台幣8,000元,享最高8%回饋。

➤ 適合理由:搭配Line Pay消費、百貨購物、線上訂票省超多。

➤回饋用在高價物品或折抵旅費,回本感很明顯。

(圖截至富邦銀行信用卡官網)

▍如果你是「懶得管太多的人」──不想綁帳戶、不想記規則

➤推薦卡:中國信託 LINE Pay 卡。

➤ 適合理由:基本 1%~1.5% 現金回饋+16% Line Pay點數回饋無腦刷。

➤ 不追活動也不會吃虧,比VISA金融卡回饋略高、比以上卡片略低。

(圖截至中國信託銀行信用卡官網)

▍如果你是「網購重度使用者」──網購不限通路最高3%~4%

➤推薦卡:兆豐 e 秒刷卡。

➤ 適合理由:Apple Pay、Google Pay、Samsung Pay與台灣Pay等,常用電子支付最高回饋4%。

➤ 適合像我這種網購頻率高於實體商店購物的宅宅。

(圖截至兆豐銀行信用卡官網)

▋信用卡如其名,是你累積信用的好幫手

前題:絕不能遲繳。

「適當」的使用循環利息,不要刷爆,給銀行一點小甜頭,

對於信用加分相當有利。

▍為什麼要這麼做?

如果你未來有機會像銀行借貸,尤其是房貸,

從去年新青安暴貸一波後,銀行限縮,

現在房貸核貸的難度增高。

無論是成數、核貸率、利率,

銀行都是從嚴審核。

信用卡使用對你的信用評分佔很重要的比重,

所以善用信用卡消費,是一般人橇動財務槓桿的重要一步。

▋你選的卡,等於你給自己的獎金模式

你可以選現金回饋,簡單不累;

你也可以選點數卡,有效運用,

把一年支出換成一次小旅行、一次全額折抵的購物。

最怕的是,你五張卡一起刷,沒有一張集滿,

到年底想兌換,點數不是過期就是不夠,

變相加薪小確幸就浪費了。

▍小建議:

把日常支出集中在 1~2 張主力卡上,

每季查一次點數或回饋金,設個提醒就好,

兌換時選「對你最有用的項目」,

不要拿來換杯墊或小禮物,那是贈品,不是現金流。

你不一定要靠卡片賺錢,

甚至有些點數可以拿去捐款做公益,

累積福報點數也是很好的收益。

想看更多加密新知與財商分享,每日更新中。

本文留言開放銀行同業朋友幫自家信用卡廣告,

如果本文對你有幫助,也請幫我分享。

✰願文字成為力量,願你的財富,像時間一樣,不斷累積。

Mico

Mico

| 免責聲明 |

| 感謝您對我們的工具和服務表達興趣。 請注意,我們的工具和一對一諮詢僅供教育和信息分享目的,並不構成投資建議或保證您在加密貨幣市場中獲取利潤。 金融市場投資涉及風險,尤其加密貨幣市場變動劇烈,可能導致資金損失。 我們強烈建議您在進行任何投資之前,基於您個人的財務狀況和風險承受能力做出明智的決策。 我們的工具和諮詢服務提供了有關量化機器人自動交易和網格交易的實踐和策略,但過去的績效並不代表未來的結果。 市場條件隨時變化,並且投資結果受到多種因素的影響,包括但不限於市場波動、個別資產表現和交易執行的延遲。 最後,我們的目標是提供您有關自動交易的知識和工具,幫助您更好地了解市場並做出明智的投資決策。 然而,最終的決策和責任始終由您自己承擔。請在使用我們的內容和建議之前謹慎考慮您的個人情況和風險。 如果您對免責聲明有任何疑問或需要進一步解釋,請隨時與我們聯繫。感謝您的理解和支持! |