35歲才想存錢?剛剛好

真正的問題不是「你晚了」,而是你之前從沒學過正確的存錢方法。

我們這一代人從小被教的是:「錢存在銀行最安全」、「月光族不負責任」、「存錢比花錢有價值」。

但這套觀念放到 2025 年的生活現實裡,你只會發現存了十年,永遠追不上物價,連筆頭期款都拿不出來。

文章目錄

▋定存還能救你?通膨早就贏一圈

你努力每月存錢,結果物價上漲速度更快,錢還沒累積起來,就被生活吞掉一截。

2023 年台灣平均物價年增率 2.5%,交通、食物類項目破 4%,

同一年銀行定存平均利率只有 1.6%。

實際意思是:你辛苦每年存下的 10 萬,明年最多只剩 9.8 萬的購買力。

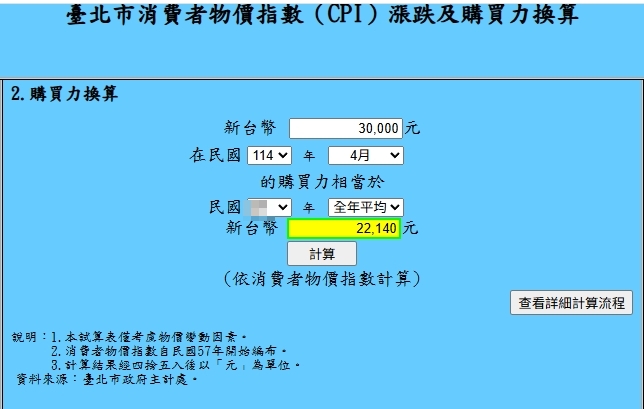

▍消費者物價指數計算機

這是政府網站,看網址就知道,所以放心點擊。

在中間那欄,我輸入當年我出社會的理想月薪$30,000,

先輸入離今的最近的114年4月(當月要減一個月份才有數據),

再輸入我出社會那年(祕),全年平均,

按下計算→出現購買力只剩$22,140,

換句話說,當年的月薪3萬,至今只剩22K。

再換個算法。

▍你每月定存 10,000 元,3 年後變成什麼?

我們來看一個具體試算:

假設你從 35 歲開始,每月定存 1 萬元,存 3 年,總金額是 36 萬。

假設利率是現在台灣銀行平均定存利率 1.6%,利息總共約 9,000 元。

而這 3 年,物價每年只要上漲 2.5%,你的 36 萬實際購買力,可能只剩 34 萬多。

簡單說,你以為自己「安全地存錢」,但錢的價值正在慢慢縮水。

▍為什麼以前這樣做可以,現在不行了?

兩個關鍵差異:

▸過去利率高,物價漲幅低,存錢真的是一種增值。

▸現在利率低於通膨、生活壓力高、金流越來越碎片化。

以前爸媽一份工作做一輩子、加薪跟得上房價,一筆儲蓄可以扛過人生意外。

現在你三年沒加薪,房價可能漲了三成、手搖飲都變兩倍價。

「定存可以退休」這句話早就過時了。

▋不靠爸的有錢人怎麼做?

有錢人不是靠早期拼命存紅包,是懂得資金要「流動」。

他們的錢不放在銀行定存,是去找「能錢賺錢的工具」。

像是可以穩定產出現金流的資產,或是能設定好、讓你不盯盤也能運作的機制。

但小資族常常是:想存錢 → 存不了幾萬 → 想投資又怕被騙 → 結果又回去定存。

▋簡單的財務配置法

如果你月薪 4~5 萬,先別想財務自由,先把錢分出三個目的:

【簡單配置建議】

▸ 50% 固定生活支出(房租、吃飯、帳單)

▸ 30% 自由預算(娛樂、彈性支出)

▸ 20% 長期儲蓄與資產配置

這 20%,不要等年底有剩才撥,要一發薪就自動轉走,最好另開一個帳戶分開放。

不需要一次做很大,但一定要「開始滾起來」。

比方你可以:

▸ 每月定期定額買 ETF 或比特幣

▸ 嘗試低門檻的自動交易工具

▸ 或從模擬帳號開始觀察市場

▋開始,永遠都不晚

想達到自由人生,卻一直走老路,是永遠到不了的。

強迫自己走出舒適圈,學習新方法、新工具、新觀念。

越晚開始,越該挑聰明的做法。

你要的是一個「自己能掌握的現金流」系統。

它可以慢慢來,但一定要是正確的方向。

不懂,就去學。

我幾乎每個月都在學習新課程。

慚愧的是,不是每個課程我都能學以致用。

但它卻幫助我”篩去”不適合我的方法,年紀到了,就得用「削去法」(遠目

所以 35 歲才開始存,真的沒關係。

只要你願意更新你的方法,晚,比從來不開始還好多了。

✰願文字成為力量,願你的財富,像時間一樣,不斷累積。

Mico

Mico

| 免責聲明 |

| 感謝您對我們的工具和服務表達興趣。 請注意,我們的工具和一對一諮詢僅供教育和信息分享目的,並不構成投資建議或保證您在加密貨幣市場中獲取利潤。 金融市場投資涉及風險,尤其加密貨幣市場變動劇烈,可能導致資金損失。 我們強烈建議您在進行任何投資之前,基於您個人的財務狀況和風險承受能力做出明智的決策。 我們的工具和諮詢服務提供了有關量化機器人自動交易和網格交易的實踐和策略,但過去的績效並不代表未來的結果。 市場條件隨時變化,並且投資結果受到多種因素的影響,包括但不限於市場波動、個別資產表現和交易執行的延遲。 最後,我們的目標是提供您有關自動交易的知識和工具,幫助您更好地了解市場並做出明智的投資決策。 然而,最終的決策和責任始終由您自己承擔。請在使用我們的內容和建議之前謹慎考慮您的個人情況和風險。 如果您對免責聲明有任何疑問或需要進一步解釋,請隨時與我們聯繫。感謝您的理解和支持! |